注:本文基于公开信息和链上数据,不构成投资建议。加密市场风险极高,请谨慎投资。

当潮水退去,裸泳的不只是项目方,还有那些被贪婪蒙蔽的投资者

2025年4月14日凌晨,加密货币市场被一场突如其来的风暴席卷。

号称“RWA龙头”的MANTRA(OM)代币在短短90分钟内从6.33美元暴跌至0.50美元,跌幅超90%,市值蒸发约55亿美元。

这场堪比2022年LUNA崩盘的“黑色时刻”不仅让无数投资者血本无归,更撕开了加密市场“去中心化”理想的遮羞布,暴露了项目方、交易所与大户之间复杂的权力博弈与结构性缺陷。

本文将结合链上数据、社区反馈及市场分析,深入剖析OM事件的成因、影响及对加密市场的深远启示。

01、OM崩盘的时间线与导火索

时间线梳理

3月20日起:社区发现多个OM大户地址向交易所转移代币,传言项目方通过场外交易(OTC)以折扣价抛售,引发市场不安。

4月7-10日:MANTRA密集发布利好消息,包括1.08亿美元生态基金、接入Fireblocks机构托管及上线IBC跨链桥,推高市场预期。

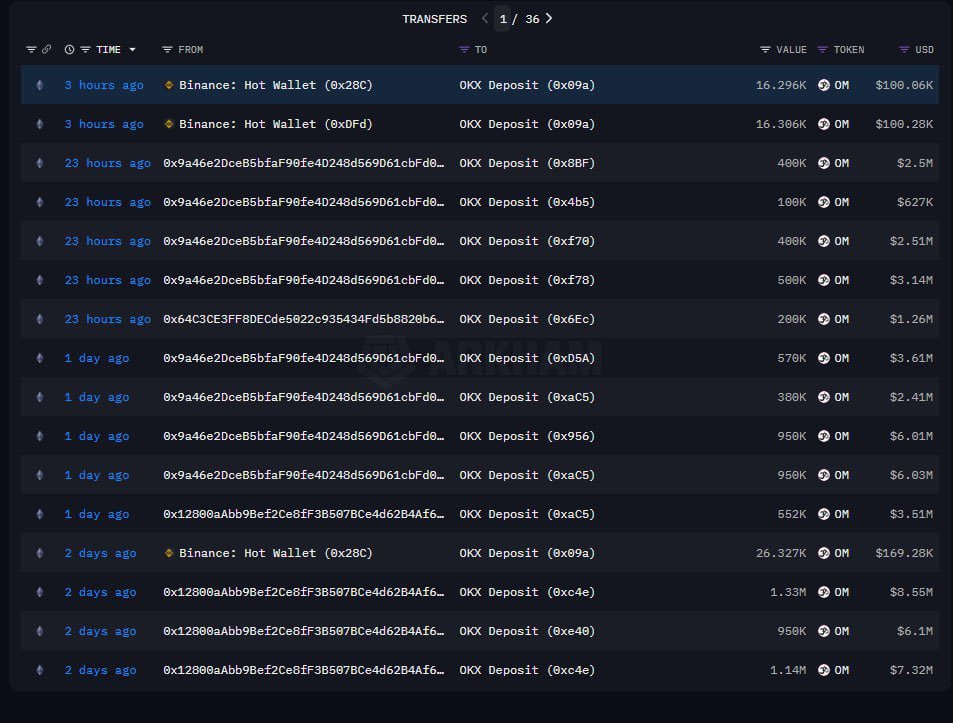

4月13日:链上数据显示,17个钱包向交易所转入4360万枚OM(约2.27亿美元,占流通量4.5%),其中两个地址与战略投资者Laser Digital相关。

4月14日凌晨1:20-2:50:OM价格从6.33美元闪崩至0.50美元,跌幅超90%,合约市场4小时爆仓5800万美元,多单占比95%。随后价格反弹至1.2美元,短暂爆空。

4月14日9:00起:MANTRA团队发布声明,归咎于中心化交易所(CEX)在低流动性时段的“鲁莽强制清算”,否认团队抛售。币安回应称波动由“跨平台清算”引发,已采取风控措施。

导火索分析

OM暴跌的直接触发点是亚洲凌晨低流动性时段的集中清算。据Coinglass数据,12小时内6697万美元仓位被强制平仓,其中10笔超百万美元。

链上数据显示,崩盘前大户抛售加剧了市场恐慌,4360万枚OM的转入导致卖单激增,而市场深度不足以承接抛压,引发连锁踩踏。Laser Digital关联地址的异动进一步点燃了社区对“内幕交易”的猜测,尽管其官方声明否认抛售。

02、崩盘背后的结构性缺陷

OM事件并非孤立,而是加密市场多重结构性矛盾的集中爆发。以下从四个维度剖析其深层原因:

1. 高控盘与估值泡沫:FDV/TVL失衡的“空中楼阁”

MANTRA持有90%的代币供应(约7.92亿枚OM),通过锁仓和低流通量(9.69亿枚)制造稀缺假象。其完全稀释估值(FDV)高达95亿美元,而总锁定价值(TVL)仅400万美元,FDV/TVL比值达730倍,远超行业健康水平(通常低于50倍)。这种“纸面繁荣”本质上是击鼓传花的游戏,一旦流动性枯竭或信任崩塌,崩盘不可避免。

案例对比:2022年LUNA/UST崩盘同样源于估值与基本面脱节。LUNA通过算法稳定币UST制造繁荣假象,但当脱锚发生,增发机制导致死亡螺旋。OM虽无算法机制,但高控盘与OTC抛售同样埋下了流动性陷阱。

2. 项目方信任危机:空投失信与规则篡改

MANTRA的社区信任早已裂痕累累。2024年空投活动中,项目方以“防女巫攻击”为由拉黑超50%钱包地址,却未提供透明标准,引发“背叛”指控。此外,代币经济模型被多次修改,从“8.8亿枚恒定总量”增发至18.16亿枚,且空投解锁周期从“上线即释放20%”延长至“3年线性解锁”。这些操作让社区感到被欺骗,动摇了市场信心。

历史回响:2021年 Axie Infinity 的SLP代币因私自调高产出量从0.4美元跌至0.002美元。OM的增发与规则调整如出一辙,凸显了项目方在“去中心化”旗号下的中心化操控。

3. 交易所权力博弈:CEX的“流动性核按钮”

MANTRA团队将暴跌归咎于CEX的强制清算,指责其在低流动性时段(亚洲凌晨)放任清算,形同“关闭高速公路应急车道”。链上数据显示,币安和OKX的清算机制在抛压下集中触发,卖单涌入而买盘稀缺,加剧了价格失衡。CEX通过控制市场深度和清算规则,实际掌握代币定价权,而项目方在这一博弈中处于弱势。

深层矛盾:CEX既是流动性提供者,又通过清算手续费获利,存在利益冲突。OM事件暴露了CEX风控协作的缺失,币安虽提前降低杠杆率,但OKX等平台未同步,导致跨平台清算雪崩。

4. 鲸鱼与OTC的隐秘游戏:信息不对称的绞杀

链上数据显示,崩盘前3天,19个疑似同一实体的钱包向OKX转入1427万枚OM(约9100万美元),疑为对冲操作。此外,OTC交易成为关键变量。据爆料,MANTRA通过“地推OTC”筹集5亿美元,以折扣价吸引新资金接盘旧抛压,形成“新接旧、旧出新”的循环。一旦解锁代币无法被市场吸收,系统即刻崩塌。

中东资本的阴影:2023年,OM的FDV跌至2000万美元时,一家中东资本收购项目,包装为RWA概念,推高币价200倍。这种“壳资源”操作在加密市场屡见不鲜,但其本质仍是资金游戏,而非价值创造。

03、OM崩盘的连锁反应与市场启示

1. 投资者损失与信任危机

OM暴跌直接导致散户与机构投资者损失惨重。OnchainLens数据显示,某巨鲸在暴跌前5小时转入200万枚OM,浮亏1100万美元;另一巨鲸4天内提取2000万枚OM,价值从1.43亿美元缩水至1.38亿美元。散户因高杠杆追高,95%的多单爆仓,社群充斥着“倾家荡产”的哀嚎。MANTRA的社区信任跌至冰点,短期内难以恢复。

2. RWA赛道的脆弱性

OM作为RWA赛道龙头,其崩盘暴露了该领域的三大痛点:

虚假繁荣:RWA项目常通过代币锁仓和营销叙事推高估值,缺乏真实资产背书和审计。

庄家操控:机构通过OTC折价接盘、拉盘、解锁砸盘,形成“三维绞杀”,散户成为最终接盘者。

流动性短板:90%的交易量集中于少数CEX,低流动性时段极易引发雪崩。

板块影响:OM暴跌拖累RWA板块整体下跌44.93%,投资者对RWA叙事的信心受挫。

3. 加密市场的系统性风险

OM事件是加密市场“伪去中心化”的一次压力测试。CEX的清算机制、项目方的控盘权力、鲸鱼的信息优势共同构成了散户的“食物链末端”。历史案例如2018年Bitconnect、2021年IRON/TITAN、2023年CRV/CVX均显示,复杂结构、高杠杆与脆弱流动性是崩盘的共同特征。

监管缺位:CEX的自动化清算与OTC的隐秘操作缺乏监管,责任分散成为市场操纵的温床。OM事件或将推动社区呼吁更透明的治理与风控机制。

04、给投资者的生存法则

OM崩盘为加密市场敲响警钟,散户需从以下三方面重塑投资逻辑:

1. 警惕“FDV神话”,回归基本面

高FDV低TVL的项目如OM、Story Protocol(FDV 37.7亿美元,估值1.5倍)往往是“空中楼阁”。投资者应关注协议收入、用户增长和链上交互,而非被“生态蓝图”迷惑。8020 Research的估值表显示,LINK、AVAX、SUI等项目FDV远超融资估值,需格外谨慎。

2. 远离“凌晨杠杆”,管理风险

亚洲凌晨是CEX清算的高发时段,高杠杆仓位极易被爆。投资者应避免满仓或合约交易,设置止损并保持流动性余地。OM事件中,95%的多单爆仓即源于杠杆盲目追高。

3. 看透“利益食物链”,保持理性

项目方、CEX、做市商与鲸鱼构成加密市场的“铁三角”,共享上币利益却推卸崩盘责任。散户需警惕KOL营销、OTC传闻和规则变更,优先选择比特币等避险资产。数据显示,2025年比特币市值占比回升至62.7%,凸显其在极端行情中的韧性。

05、去中心化理想的十字路口

OM的崩盘是一场加密市场的“魏玛时刻”,当项目方可以随意修改白皮书、CEX掌握流动性“核按钮”、鲸鱼利用信息不对称收割,所谓的“去中心化”不过是一场写在白皮书里的童话。正如中本聪通过2100万枚的比特币上限对抗人性贪婪,真正的加密精神应是“代码即法律”,而非“法律即代码”。

这场风暴过后,MANTRA承诺发布事后报告并回购代币,但信任的重建绝非一日之功。加密市场或许需要一次深刻的自我反思:是继续沉迷于叙事泡沫,还是回归基本面与透明治理?OM的K线图上那根90度向下的阴线,不仅是散户的血泪史,更是整个行业在去中心化理想与中心化现实之间挣扎的缩影。

后记:历史不会简单重复,但总在相似的节奏中轮回。从Bitconnect到LUNA,再到OM,每一次崩盘都在提醒我们:当潮水退去,裸泳的不只是项目方,还有那些被贪婪蒙蔽的投资者。在下一轮牛市来临前,让我们学会在别人贪婪时恐惧,在项目方承诺时保持怀疑。唯有如此,才能在这片充满鲨鱼的深海中幸存。

发布者:智星量化技术,转转请注明出处:https://imastermind.io/om%e5%b4%a9%e7%9b%98%e5%90%af%e7%a4%ba%e5%bd%95%ef%bc%9a%e5%8e%bb%e4%b8%ad%e5%bf%83%e5%8c%96%e7%90%86%e6%83%b3%e4%b8%8e%e4%b8%ad%e5%bf%83%e5%8c%96%e6%9d%83%e5%8a%9b%e7%9a%84%e8%87%b4%e5%91%bd%e7%a2%b0/

{kind=link}